30 июля 2016

Приложение PayQR

Евгений Вильдяев

Я наткнулся на это приложение случайно, когда читал очередную ветку на форуме banki.ru. Если кто не знает, тамошние форумчане стараются выдавить максимум выгоды из каждой копейки. В частности, получить кэшбэк за оплату коммунальных платежей. Если оплачивать коммуналку через межбанковский перевод или интернет-банкинг, то никаких бонусов вы не получите, а вот при оплате с помощью PayQR такая вероятность есть. Дело в том, что покупка через это приложение проходит по МСС-коду 8999, который бонусируется некоторыми банками (например, Тинькофф Банк не начисляет за него кэшбэк, а вот Сбербанк и Рокетбанк — начисляют), при этом сам сервис не берет комиссию за такие платежи.

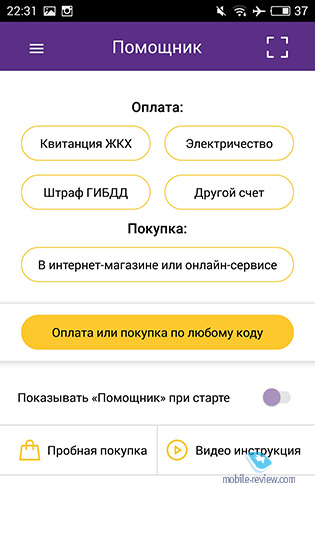

Оплатить квитанции можно двумя способами: сканированием штрихкода или же ручным вводом реквизитов. Так, у меня доплата за капремонт, телефон и свет прекрасно оплачиваются с помощью скана, а вот сама квитанция коммуналки не распознается. К счастью, недавно появилась возможность отправки платежа по свободным реквизитам, поэтому наличие штрих-кода не играет никакой роли.

К сервису можно привязать несколько банковских карт и при оплате выбирать нужную вам. В настройках отображается история ваших транзакций.

Также PayQR поддерживает оплату QR-кодом в ряде онлайн и офлайн-точек, но их количество настолько небольшое, что серьезно рассматривать эту опцию не имеет смысла.

В итоге перед нами отличная альтернатива стоянию в очередях, а также неплохой вариант для тех, кто не готов менять банк только для более удобной оплаты коммуналки. Я с удовольствием использую приложение, рекомендую попробовать и вам. Кстати, интересный факт, оплата по свободным реквизитам появилась в Android даже раньше, чем в iOS, что показательно с точки зрения популярности платформы.

![]()

Выгадать несколько рублей — это неплохо.

Но когда количество банков, карточек или приложений, используемых для оплаты в повседневной жизни, превышает 1-2 — это становится очень неудобным.

Постоянно помнить, что, какой картой и из какого приложения нужно оплачивать — это мрак. Если параллельно ведётся накопление на какую-либо цель (или несколько), а также ищутся способы инвестировать свободные средства максимально выгодно — вообще можно вскипятить свой мозг.

Лучше во всём знать меру.

Одна основная карта, одно приложение, пара банков и 1-2 депозита. Ну, ИИС, брокерский счёт или паи для полноты картины.

И хватит.

ИМХО.

Ага, это если есть много денег, а для большинства пара карт на разные случаи это норма

«Большинство» снимает деньги с карты в день зарплаты, если что.

А зачем??? Электронные деньги удобнее, везде можно платить, разве что в деревне снимают

Я сам не понимаю — но это факт, даже в банке стоит очередь к банкомату в день получки.

Древние люди, ваще не знают удобства оплаты бк, бесят такие с мелочью в магазине

Еще смешнее когда нал снимается в банкомате в магазине а потом идут отовариваться и расплачиваются этой наличкой.

Ну, если честно — то когда терминал отказывается работать, или в принципе отсутствует, то становится уже не так смешно )

Есть места где платить картой это конкретное палево… Так что надо иметь и то и другое.

Это где палево? В какихто сомнительных магазинах? Я везде оплачиваю картой, ну в крайнем случае есть вторая карта для сомнительных покупок

Ты откуда такой отсталый? 😉 Есть магазы где цена по карте/безналу выше чем за наличку. Есть магазы даже в Европе где принимают только какие-то местечковые карты а Виза/Мастеркард/Маестро не принимают. Есть страны где картой лучше вообще не светить.

Я говорю про нашу страну, а особенности оплаты в др странах тут не обсуждается, думаю число тех кто кудато ездит еще меньше тех кто активно пользует только карты

Но примеры магазинов у нас где цена по карте выше это интересно, наверное речь про доп % оплаты картой, когда магазин чтото хочет скрыть от налоговой и им не выгодно оплата через банк, ну тогда уж речь про левый магазин, в котором не стоит ничего покупать

В одном таком магазине, который я знаю уже лет 20 всегда так было. Были времена там и валюту брали. И я по прежнему у них покупаю время от времени ибо ценник зачастую ниже чем в распиаренных Юлмарте, Ситилинке и прочих.

Ну и что за магазин? Хочу лично проверить. И кстати в нашей стране разрешены платежи только в национальной валюте

Ну приезжай в Питер, у Метро Петроградская находится сей магаз.

Да ладно, а валютную ипотеку долларами я значит незаконно оплачиваю? :)))

Молчи лучше школота — может за умного сойдешь, а то столько пафосного текста и все мимо. Р)

Я школота? Больше похоже что это ты, валютную ипотеку давно запретили, а кто с ней оказался полный неудачник, видимо таких в питере полно, в москве люди гораздо умнее и когда были такие расчеты то всегда платили в рублях, просто там банки считали сколько нужно заплатить чтоб были $

Учи юридический лучше

Ты оплачиваешь не долларами, а рублями по курсу доллара.

К примеру в Регарде расчёт за безнал с комиссией, тем не менее отличное место, с приятными ценами и хорошим сервисом, в том числе гарантийным.

В общем их тёмная бухгалтерия мне не очень интересна, наличные снять пока не проблема.

По закону магазин не имеет права ставить разную цену в зависимости от способа оплаты. И никакое «это не мы — это комиссия банка» тут не прокатит.

Нужно ругаться и/или писать заявление в соотв. органы.

Иногда из-за оборотов не хватает текущих лимитов того же tinkoff и I money, вот, пришлось ещё touch заводить

Куски из оферты ещё опубликовать бы. С рассказом о возможности попасть на налог физических лиц, разбрасывание своими ПД по облаку. Так же на банках.ру появилась интересная новость:

«Начиная с 11.04.2016 поэтапно вводится комиссия за совершение платежей в размере 2,5%.»

До кучи.

Абонент

принимает и соглашается с повышенными рисками использования

электронных средств платежа и выбранным способом совершения

Переводов. ФИТ и Банк не несут ответственности за возможные

неблагоприятные последствия для Абонента вследствие использования

Сервиса, а также заключения Договора посредством акцепта Оферты.

Абонент ознакомлен и предупрежден о рисках финансовых потерь,

связанных с использованием Сервиса, рисках отказа операций, рисках

дублирования технических устройств Абонента, рисках изменения

сообщений, рисках утраты (кражи) Авторизационных данных, рисках

использования Авторизационных данных третьими лицами без

разрешения Абонента, рисках перехвата и получения информации

Абонента третьими лицами, включая но не ограничиваясь

Авторизационные данные, Контактные данные, персональные данные

Абонента, информацию об использовании Сервиса Абонентом.

Прелестно, просто прелестно.

По факту, на комиссии ни разу не попадал.

Пока звучит достаточно мутно: приложение получает доступ к списанию с вашей карточки взамен распознанию платёжек?

Конечно, надо просто пробовать, на крутить в безопасности своих финансов очередную дырку надо всё-таки с оглядкой

Смысл? У любого банка нынче есть интернет банк и мобильное приложение.

Плати где хошь. Кэшбэк не стоит палева по использованию какой-то левой проги. Вряд ли кто платит коммуналку более 10 тыр так что при стандартном кэшбэке 1% профит максимум 100ры. Короче это кроилово которое может привести к конкретному попадалову. Заодно кину камень и в Банки.ру — продажен на корню. Критику того же Сбера удаляют, а ее авторов банят.

Используйте нестандартные кэшбэки.

А пусть и 5%, что это меняет в схеме с малопонятным сервисом, который ничего не гарантирует и в любой момент может сделать вам неприятно?

Как писал классик, «Обеспечьте 10 процентов, и капитал согласен на всякое применение.»

Капиталу же, а не частному лицу.

Регулярно пользуюсь. Несколько месяцев назад у сервиса были проблемы (долго проходили платежи, неделями). Последнее время переводили быстро. Перед использованием проверяю на форуме banki.ru есть ли задержки и, если нет, пользуюсь сервисом. По реквизитам еще не платил, сам генерировал qr-код и считывал его (payqr предоставляет соответствующее API). Переводить можно только на счета юрлиц (перевести себе на банковский счет нельзя). Схема на любителя, но бонусов приносит при грамотном использовании изрядно.

Странно, что статья не в банковские выходные попала.

Ну это же маленький пост, куда ему до банковского выходного )

Не совсем понял, оно сканирует именно qr, или штрих-коды тоже воспринимает?

Штрихкоды тоже, но очень избирательно, т.е. МГТС, Мосэнергосбыт и доплата за капремонт точно сканируются, а большая платежка по коммуналке — не всегда.

стоит упомянуть что очень часто платежи через этот сервис проходят ОЧЕНЬ долго.

трижды оплачивал там ЖКУ и каждый раз платеж проходил через две три недели после совершения.

И возможность получения КБ на такие платежи потихоньку прикрывается всеми банками.

Лучше всего дедовским способом, к банкомату и ручками!

ну для кого то вероятно это и правда лучшая альтернатива, сам я пользуюсь услугами своего банка. Там тоже оплата ЖКУ без комиссий, хоть КБ и нет, но всё чётко и быстро. Никаких очередей и в удобное для меня время.

А я хожу в УК платить за квартиру. Картой, кашу наливают. Очередей больше 1 человека не видел. В удобное для меня время.

Начала пользоваться приложением месяц назад для оплаты ЖКУ, когда были закручены гайки по получению кб в др. местах (было аж 3%). Отвыкла платить без кб, а здесь пока есть возможность. Буду пользоваться приложением, пока бесплатно. Платеж прошел через 2 дня. Поддержка помогает, но после 19.00 уходит спать.

Абсолютно незаконный способ. Контора не зарегистрирована как платёжный агент в финмониторинге.