5 июля 2020

Профилактика коронавируса: распаковка и настройка Mi Smart Band NFC

Владимир Нимин

Технические характеристики:

- Экран: 0,95 дюйма, AMOLED, ёмкостный, 120 x 240 RGB, 24 бита глубина цвета, яркость до 400 нит, закаленное 2.5D стекло с олеофобным покрытием

- Память: 512 КБ RAM / 16 МБ

- Батарея: 124 мА*ч, до 15 дней, время полной зарядки около 2 часов

- Вибромотор: роторный

- Коммуникации: Bluetooth 5.0 LE

- NFC: да, оплата картами только Mastercard, выпущенными Райффайзенбанком, ВТБ, Тинькофф Банком, Банком Открытие, Россельхозбанком, ПСБ, Банком Русский Стандарт, МКБ, АО «Кредит Европа Банк (Россия)»

- Спортивные функции: 6 типов тренировок: бег, ходьба, езда на велосипеде, беговая дорожка, плавание и тренировка. Подсчёт шагов, пройденного расстояния и количества сожжённых калорий

- Мониторинг состояния здоровья: уведомления о достижении целей активности, установка целей активности, мониторинг качества сна, мониторинг пульса, непрерывный мониторинг пульса, мониторинг пульса в состоянии покоя, диаграмма сердечного ритма, напоминания о разминке.

- Прочие функции: будильник, датчик приближения, предустановленные циферблаты, настраиваемые циферблаты, блокировка дисплея, таймер, секундомер, синхронизация будильников и уведомлений со смартфоном, уведомления о входящих вызовах и сообщениях, уведомления о запланированных событиях, уведомления приложений, прогноз погоды, поиск телефона, разблокировка телефона, ночной режим, режим «Не беспокоить» (работает без телефона), управление воспроизведением музыки, трансляция по Bluetooth, просмотр уровня заряда аккумулятора, несколько способов ношения, регулярные обновления.

Про Mi Smart Band 4 у нас уже не раз выходили материалы, как про сам браслет, так и про различные модификации для него.

Макс Любин даже пробовал модернизировать браслет, чтоб с него можно было платить. Вернее, эксперимент он проводил на Mi Band 3. К слову, как сказал Максим, браслет до сих пор работает.

А на носу уже Smart Band 5, так что кажется, что про Mi Smart Band 4 уже нечего сказать. А нет! После последней презентации Xiaomi появился новый повод поговорить. На российский рынок наконец-то выходит NFC-версия браслета, позволяющая не только платить в магазинах, но и оплачивать проезд в общественном транспорте.

В этом материале проведем распаковку, настройку и добавление банковской карты в умный браслетус от Xiaomi.

Коробка Mi Smart Band 4 NFC отличается от обычной версии, как это ни удивительно, только тем, что тут есть надпись NFC.

С комплектацией всё тоже привычно. Капсула браслета, ремешок, зарядное устройство. К слову, полное время зарядки составляет чуть менее 2 часов. А время автономной работы заявляется в 15 дней, что примерно и соответствует действительности при условии, что дополнительные функции будут отключены. Речь идет про постоянный мониторинг пульса, трекинг сна. Если они включены, то время работы — около 15 дней. У меня в день уходит 7% заряда.

По поводу зарядки рекомендую делать, как я. Например, не люблю работать за компьютером в часах или браслетах. Соответственно, когда сажусь за работу, просто втыкаю браслет на подзарядку, если вижу, что процент заряда снижается ниже 50.

Первое включение умной техники Xiaomi нередко заставляет под другим углом посмотреть на мир. Особенно это было раньше, когда большей частью вместо РСТ продавалась «серая» продукция. А истинно китайские гаджеты Xiaomi любят истинно китайские версии приложений и аккаунтов, зачастую отказываясь соединяться с теми версиями, что можно скачать в официальном магазине Google. А глобальные версии, соответственно, уже любят глобальные версии приложений и аккаунтов.

Для браслета потребуется приложение Mi Fit разработчика Anhui Huami Information Technology, своим звучным именем как будто провоцирующего русского человека.

У меня был аккаунт, оставшийся ещё от первой версии браслета. Ввёл логин-пароль и попробовал добавить браслет. На браслете высветилось уведомление, что всё хорошо, а вот на телефоне колёсико сопряжения продолжило вращаться ещё секунд 15, после чего выдало «ошибка сети, попробуйте ещё раз». Я попробовал ещё, а потом ещё. Потом отложил свой Samsung, взял один Xiaomi, потом другой, потом третий. Попутно подумал, что надо ускориться с написанием обзоров. Потому переустановил приложение на Samsung. Всё впустую, pair failed. После заорал: «Да будешь ты, *нехорошее слово*, спариваться?!». Браслет отказался, зато девушка, мирно смотревшая сериал на кровати, подпрыгнула, виновато захлопнув крышку ноутбука.

А оказалось, дело было в том, что мой первый Mi Band аккаунт был «серым», и хоть логин-пароль и подошли к глобальной версии приложения, но и только. Видимо, в самом аккаунте осталась какая-то отметка, что он китайский. Если у вас такая же ситуация, то самое простое решение — создать новый аккаунт. Выбрать страну, для которой предназначено устройство, и всё сразу заработает.

Посадка браслета ничем не отличается от предыдущих поколений. Хотя, наверно, я бы был не против, если бы Xiaomi придумала способ, как сделать браслет потоньше.

Однако подозреваю, что сделать это проблематично, так как на обратной стороне браслета находится датчик, замеряющий пульс.

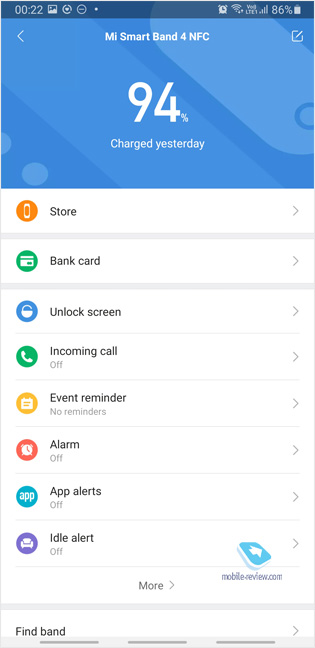

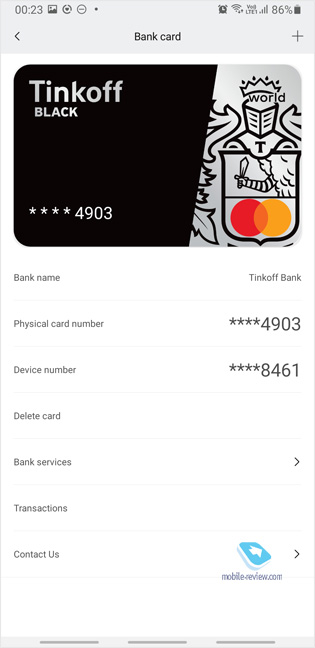

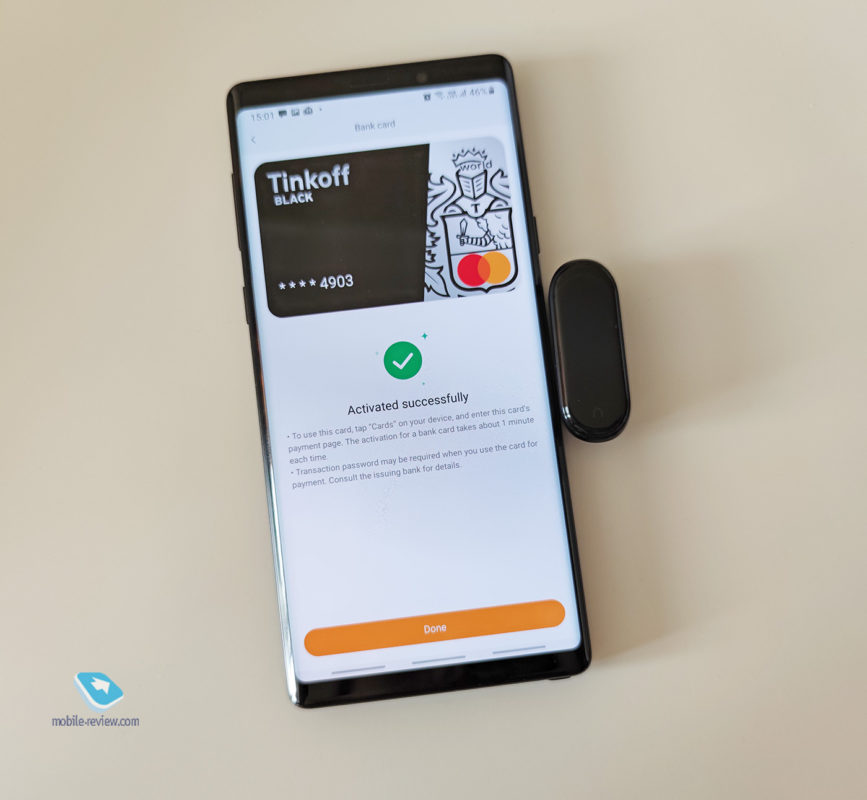

Итак, к главному. В модели есть NFC, и Xiaomi договорилась с Mastercard и рядом банков. По этой причине поддерживаются только карты Mastercard, а список банков пока что ограничивается Райффайзенбанком, ВТБ, Тинькофф Банком, Банком Открытие, Россельхозбанком, ПСБ, Банком Русский Стандарт, МКБ, АО «Кредит Европа Банк (Россия). С другой стороны, Xiaomi осталось договориться только со Сбербанком и Альфа-банком, чтобы полностью закрыть вопрос.

В меню браслета появилась опция «Карты». К слову, по умолчанию она находится в середине списка меню, поэтому рекомендую в приложении на телефоне сменить очередность и сделать карту доступной по свайпу.

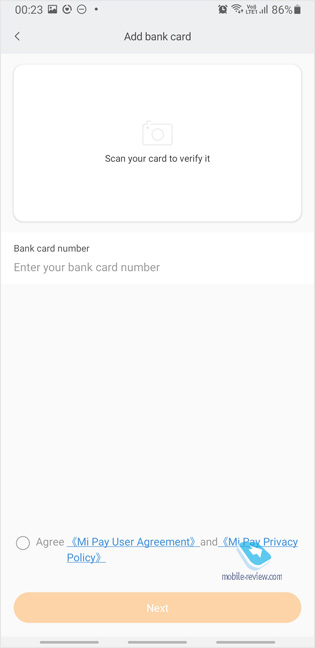

Карту можно добавить только через приложение. Карту можно или отсканировать, или ввести вручную. Карту «Тинькофф», которая у меня не эмбоссированная, пришлось заводить вручную. Процедура простая, нужно будет ввести подтверждающий код от банка.

Карта появляется на браслете. Для оплаты выбираем «Карты», потом надо нажать на стрелочку «Дальше». После чего у вас будет 60 секунд, чтобы оплатить покупку.

В теории, можно добавить несколько карт и листать их на браслете. С картой Тинькофф браслет работает замечательно. Платить удобно. Мне такой способ оплаты нравится ещё и с точки зрения гигиены. Если на вас напрямую никто не чихнет, то самый большой риск заболеть коронавирусом или ещё какой болезнью — это потрогать лицо грязными руками. Когда платишь с телефона, то этот риск возрастает. Привычка прикладывать смартфон к уху так велика, что иногда делаешь это автоматически, забывая, что, вообще-то, гарнитура в ушах. А тут получается, что способ оплаты на руке, в ушах наушники с Google Assistant, который позволяет управлять звонками и музыкой, не прикасаясь к аппарату, а сам телефон в рюкзаке.

А ещё на браслете можно менять циферблаты. Я себе поставил вот такой с котиком.

И почитайте наши другие тексты про браслет и его основные функции.

Правильно я понимаю, те кто купил обычные ми Бэнд 4 — опростоволосились?

У них нет NFC.

Ну они купили дешевле

Они их покупали в течение года.

Опростоволились тут не уместно.

А китайская версия с nfc не пригодна в РФ для оплаты и сейчас

Стала пригодна после выхода российской версии браслета с NFC.

Народные умельцы сумели создать кастомную версию приложения Mi Fit, которое позволяет перепрошить китайский браслет с NFC прошивкой от российского браслета с NFC.

Подробности можно посмотреть в профильной теме на 4pda.

Самое то, вводить данные своей банковской карты в приложениях неизвестного происхождения.

Виртуальные есть,тинькофф такие можно настругать полно,я часто меняю их,а то некоторые сервисы банят карты

От того, что она виртуальная, более безопасным это не становится. Данные карты утекут и мошенники снимут всю доступную сумму.

Само подвальное приложение напрягает и не хочется там оставлять свои данные, а тут еще и запираченное подвальное приложение.

Видимо, ваш оппонент предлагает не хранить на нужной карте много денег, а постоянно туда закидывать небольшие суммы.

Даже небольшую сумму потерять также неприятно, да и постоянная перекачка денег не шибко удобно. Мне удобнее тратить кредитный лимит, а потом его просто закрывать в грейс.

Я-то разделяю вашу позицию. Просто сталкивался с людьми, которые делают так, как я и написал.

Так лимиты ставятся, у тинькофф так просто не снять

Почему опростоволосились? Продолжаем платить с телефона. Если предъявлять бонусную карту со штрих-кодом, все равно она там хранится.

без телефона всё равно не получится — в нём скидочные карты

но для мелочёвки — вай нот

Котик милый. Жаль, Газпрёмбанк остался в стороне.

Не понял, Самсунг все же стал работать с этим браслетом? Если стал, то какое приложение для бесконтактной оплаты по умолчанию было выбрано при оплатах браслетом?

Да нет там никаких особых сервисов, как я понял. Аналогично если просто карту с бесконтактной оплатой к запястью скотчем прикрутить.

Тогда, получается, можно взять любой смартфон( и без нфц тоже), поставить на него приложение, вбить карту, синхронизировать по блютус с браслетом- и вперед, пошел платить браслетом?

Да, верно

Оплата через приложение Mi Fit, производитель смартфона не имеет никакого значения.

Я просто спросил автора- по факту, заработало у него приложение на Самсунге или нет( включая загрузку карт), одно дело «должно работать», другое «работает», это все же приложение от Сяоми, всё возможно. И оплата, кстати, идет не через приложение, судя по всему. Через приложение загружается виртуальный дубликат карты на браслет, тут выше написали аналогию- прикрутить скотчем бесконтактную банковскую карту к руке.

На браслете хранится несколько токенов, поэтому оплата работает даже без смартфона рядом (аналогично работают смарт-часы с NFC-оплатой). Если есть какие-то опасения, можно перед выходом из дома специально открыть Mi Fit, чтобы на браслет токены точно отправились.

А про девушку это к чему?

Обозначить, что она у вас есть?

А до какой суммы можно оплачивать браслетом без дополнительных телодвижений?

До суммы остатка на счёте или в пределах кредитного лимита

Т.е. любой, завладевший вашим браслетом, спокойно может опустошить ваш счёт?

Также как и с картой с paypass, если будет укладываться в суммы до ввода пина. Хотя, с другой стороны, эти операции должны легко опротестовываться чарджбэком и все ляжет на продавца.

Ну я в принципе и хотел узнать, сколько там обычно идёт до ввода пина — до тыщи?

Ой ли? Пароль знает? Без этого — никак)

Пароль? А как он вводится на браслете?

Ручками, как и на всех других часах/браслетах с поддержкой такой оплаты.

Из 4-х цифр?) Бог мой, а датчик определения запястья-то там хоть есть?

Возможно. Я такие убогие не ношу, на моём Гармине — из 4х и датчик такой есть.

А время автономной работы заявляется в 15 дней, что примерно и соответствует действительности при условии, что дополнительные функции будут отключены. Речь идет про постоянный мониторинг пульса, трекинг сна. Если они включены, то время работы — около 15 дней…

Что-то тут не сходится)

P.s. К слову, у меня при выключенных функциях мониторинга почти месяц работает

Хз зачем надо если есть в смарте,разве что ты на отдыхе пошёл поплавать технику не брал чтоб не спёрли,по дороге зашёл в бар и оплатил с браслета,тк денег тоже не брал

Spo2 есть?

Ого-го!. Фантомные девушки и прохладные истории подъехали!.Видимо, передаётся-таки эта зараза начальственным путём. Не за горами «Истории из Сапсана», полагаю?..)

У меня вопрос с местному комьюнити, искренний, без подъ@бки:

Зачем вообще платить с гаджета?

Ну, то есть, что может заставить отказаться от удовольствия держать в руках пухлый портмоне из хорошей кожи, доставать из него какую-нибудь особенную карту непоследнего банка, ощущать вес собственных денег, так сказать?.

Пробовал ApplePay — ну так, прикольно. Анимация красивая, карты, опять же, почти как настоящие..Все убила моя любовь к частой смене телефонов и необходимости каждый раз верифицировать вот это все заново. А переезд на андроид — тот ещё головняк. А потом возврат на iPhone. Короче, кошмар какой-то..

Но платить браслетом/часами.. зачем?. Все равно с собой кошелёк приходится носить.

Зачем заново? Карты же все сохраняются в любом платежном сервисе. Всё что нужно — подтверждение банка, пара минут на восстановление любой карты.

Зачем?

Стать жертвой преступления, рассеянности (потерять), затем лихорадочно звонить по банкам, блокируя карты (если успеешь) — недостаточно?

Привык уже. Деньги начинаю забывать как выглядят и карты… 😉

Сейчас коронавирус.

До вируса, не желание таскать лишнее.

А вообще описанное вами, извините если оскорблю чувства, понты. Понты неуверенного в себе человека.

Да, многие по простоте своей путают понты со сформировавшимися привычками. Это проходит, если не окукливаться в своём развитии.

Опять же, на мой сугубо личный вкус, лишнее — это ещё один дешевый гаджет, требующий зарядки (пусть и раз в декаду) и перегружающий ненужной информацией. Если вас действительно заботит сердечный ритм или количество сжигаемых килокалорий — сходите к врачу. Или в фитнес-центр. Резинка на руке ничего не изменит, поверьте.

Стесняюсь спросить (но все же спрошу) — как бесконтактная оплата по карте способствует распространению коронавируса, а оплата через браслет от него спасает?. Просто хотелось бы понять механизм..

Легко. Вы рукой открыли дверь или взялись за тележку, не дай бог после носителя, затем сунули руку в карман, достали кошелек, из него карту, расплатились, проделали обратную процедуру. понеслась цепочка.

Часы просто подносишь, не трогая.

И еще. Муртазин как-то зимой обозревал часы с оплатой которые не надо заряжать. + Сейчас в моду входят кольца для оплаты (не путать с проездным). Мой старший сын оформил себе такое.

На эту тему можно трактат писать, и не прийти к результату, объективно взвешивая ЗА и ПРОТИВ. Сам тренд, ИМХО, направлен на то, чтобы активизировать покупки, физически облегчить и упростить расставание массового потребителя со своими (или кредитными) средствами.

Если конкретный массовый потребитель дурак, не умеющий распоряжаться своими средствами, его в любом случае заставят расстаться с деньгами независимо от способа.

Ничего подобного, так просто он деньги не отдаст, надо с ним работать, и в системы работы вкладываются несмешные деньги.

А электронные платежные сервисы здесь при чем?

Я написал, что облегчают расставание с деньгами. Плюс приобщают по сути колхозника, человека, ориентированного на стадные движения, бежать за вожаком, ощущая что приобщается к высшему миру

Малосвязный бред. Давай подробней, какие колхозники, какие вожаки, кто куда бежит…

Б-ть, неужели непонятно, что избавиться от денег за говнонаушники TWS рабу гораздо проще безконтактно?

Нет, мне непонятно. С тебя что ли денег поимели далеко не раз, ты такой на бесконтакт разобиженный?))

Констатация того, что бесконтактные платежи есть упрощение расставания с деньгами для обывателя, дойной коровы- это малосвязный бред? P.S. Сильно умные персонажи предлагают ещё инновацииhttps://ria.ru/20200702/1573803006.html

Нет, зачем эту тему разгоняют производители — я понимаю.

А вот почему ведутся люди — загадка..

Люди не «ведутся», а облегчают свою жизнь, не таская портмоне и кошельки с картами и наличкой, рискуя потерять (а затем восстанавливать), и платят парой движений.

Это просто а) удобно и быстро и б) безопасно (естественно, речь не об этих смешных браслетах).

Простите, но это какая-то извращённая логика.

Это совсем не удобно (имеет кучу ограничений, например приличные гостиницы не принимают депозит за номер с телефона в силу специфики операции, в банкомате наличные выдаются по лимиту и то, если есть порт бесконтактного ввода карт), не быстро (особенно если не живешь с телефоном в руке) и совсем не безопасно (вы передаёте полные банковские данные третьей стороне и полностью зависите от ее работоспособности. Я как-то смотрел на такого любителя гаджетов в Бейруте, который пытался расплатится телефоном. Было забавно. В конце концов ему пришлось лезть за кошельком.)

=>> вы передаёте полные банковские данные третьей стороне

…и тут стало понятно, что мой собеседник не имеет никакого понятия о принципах работы электронных платежных сервисов.

Слушайте, вам бы для начала матчасть подтянуть, а то вы дальше своего пухлого портмоне из хорошей кожи ничего не видите. Возраст, что ли? Бывает такое, когда начинающий костенеть мозг уже автоматически отвергает любые вмешательства в привычный уклад жизни. Вы микроволновкой часом пользоваться не боитесь, а?)

Зачем заново? Карты же все сохраняются в любом платежном сервисе. Всё что нужно — подтверждение банка, пара минут на восстановление любой карты.

Зачем?

Стать жертвой преступления, рассеянности (потерять), затем лихорадочно звонить по банкам, блокируя карты (если успеешь) — недостаточно?

Потому что заново. В довольно дырявом GPay инфа хранится на серверах, да, но активировать карту для оплаты именно на этом смартфоне все равно нужно. Так же, как и на новом аппарате Apple. Причём зачастую банк просто недоумевает — почему вот только что карта была привязана к одному сервису, а сейчас вдруг пытается быть в другом и требует (банк) связаться с клиентским сервисом. А ежели ночь? А ежели у банка нерабочие дни? Этих если — вагон и маленькая тележка.

Кошелёк с собой носить приходится.. мм.. во-первых, это красиво. Во вторых есть много чего, что сложить иначе чем в кошелёк нельзя. Водительские права. Карточка ID. Членская карта клуба. Наличные. Запасная симкарта. Электронный ключ в гостиницу или дом. Бумажные чеки. Визитные карты. Да мало ли чего может поместится в хороший, добротный кошелёк.

Чтобы не стать жертвой преступления, лучше всего сидеть дома. Да и то это ни от чего не гарантирует. Если Вы рассеянный параноик, то риск потерять смартфон/ключи/сумку должен приводить вас в ужас вне зависимости от того, где хранятся ваши банковские карты. И да, лучше избегать тех районов, где вас могут ограбить. Банально, но эффективно.

Ерунду написали. Кто где дырявый, были прецеденты взлома платежных сервисов? Что за банк у вас там такой недоверчивый и не имеющий круглосуточной службы поддержки? Попробуйте нормальным пользоваться, что ли…

Слушайте, вы точно пользовались платежными сервисами? Судя по тому, какую чушь пишете здесь и ниже — вообще никогда.

Так я не понял, девушка-то согласилась спариваться?.. 😀

А в названии компании просто переставили местами первые две буквы…

Давать свои банковские секреты китайской компании, лидеру по уязвимости в ПО.?